CMOS的濾光片邊角料做的太陽眼鏡

- Demand

- 2022 over-supply市況, 1Q23砍單砍太兇, 造成最近缺口10-20% re-stocking與de-stocking的落差疑似會很大

- Huawei接受Sony與Omnivision漲價平均~10%, 為明年衝量做準備

- 50M以下漲10-20%, 越低畫素漲越多

- Supply

- Sony新產品double layer產能縮小, CIS die size面積也增加, 因為製程困難度增加, 升級製程造成產能損失, 今年CIS產能供給有限(HBM廠商也來這套).

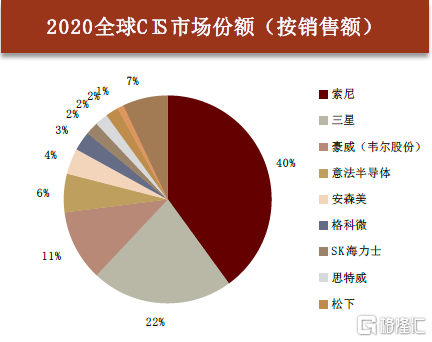

圖片來源

- 可能的疑點

- 晶圓廠產能利用率低落, 根本不缺, CMOS製程是否可以用一般silicon轉過來.

- 手機根本賣不好, 但華為一家漲價造成大家都要被漲價, 但是先不要買等風頭過了再看就好, 反正相機再也不是什麼主打功能.

- 水果今年提升到50M, 終於到了年底才在發酵, 大立光股價要漲價到底有奪難, 辛苦錢.

- CIS毛利怎麼看, 庫存真的有消完嗎? 尤其Omnivision.

- 該怎麼追後續

- 大立光股價走勢是否贊同

- 手機需求有起來嗎

- 有無模組廠/ 手機廠/ 相關廠商說缺貨

- 是否沒人要買, 價格漲不上去, 有行無市

- 漲價相關供應鏈廠商可否轉嫁到客戶身上, H願意被漲是因為出貨要拉, 其他人願意嗎

- 第一點要釐清這是買方市場還是賣方市場: 手機廠商強勢還是相機廠商強勢, 好景氣還是壞景氣.

- 手機廠: H同意漲, 我可不同意, 我採購量是H的兩三倍.

- CIS廠商: H你量那麼少, 我要漲你. 演一場戲.

- 事件detail與背景知識

- 應該是第二不重要的

- Sony定價問題

- 是依照自己毛利率定價的

- 折舊問題

- Color filter產能問題

- 是不是有潛在缺貨問題

- 韓國產能是誰

- 日本凸版是誰

- 中國各家CIS狀態

- Omnivision 2Q23庫存超高

- Galaxycore 20k fab-lite, 50MP送跨當中, 32MP開始做生意.

- 上次事件發生

- 最不重要的

- 看報告收集資訊就好

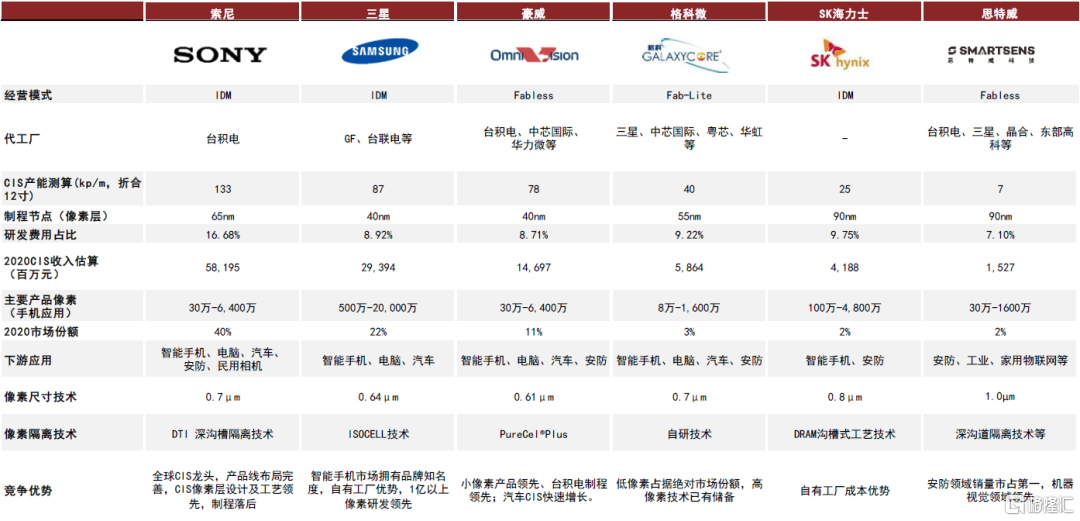

- 018 年受惠於全球 8 吋晶圓產能供不應求,晶圓不斷漲價,三星、格科微、思比科、OV 相繼發布 CMOS Image Sensor 產品線漲價通知,低端的 CMOS 晶片隨著 200、500、800 萬像素的 CIS 用量增加而漲價,

- 因為 Sony 主要由 12 吋晶圓產線量產,而12 吋產線的設備折舊攤銷還沒有完全,相較 8 吋晶圓較沒有成本優勢,目前 CIS 產品線價格呈現穩定。

- 2021手機很好CIS市場創新高, 2022手機忽然很差CIS首度y/y年減.

- 2022很不利, 但content增加, iPhone 14 Pro 和 Pro Max 的後相機12MP 升到48MP.

- 概念股與接下來的影響

- 相關概念股Camera module(尚立, 立景)

- 尚立不僅是 Sony 在中國 CIS 元件的全系列產品代理商,華為佔其中國品牌手機 CIS 出貨量約 70%以上,

- 大立光最近動態

- 采鈺

- Color filter (CIS)約佔一半$4x億台票, 另一半3D sensing/ 屏下指紋感測(QCOM?).

- foundry做電路> 采鈺製作彩色濾光膜及微透鏡> 切割> 給後段進行封測.

- IDM廠商 ( 如:索尼及三星 )所有流程皆為自家生產完成.

- 有使用DUV掃瞄式曝光機, color filter, 8 吋車用及監視器, 12 吋廠給手機產品

- Apple metalens議題

- 同欣電

- 世界第三大CIS封測, 采鈺下游, 小於sony, Samsung委外最大

- 股價觸頂往下

- 整體需求氣氛

- 在喊手機復甦

- CQ3法說mtk, QCOM喊庫存穩定下來(不是清空, 只是穩定)

- mobile ram漲價

- 穩懋, 宏捷科漲價. RFFE(LNA)

- 華通股價漲

- CIS喊漲價

- 下一個是誰, 終於要輪到面板了嗎? 面板到現在還沒漲價哩, 股價好慘

- MCU很慘

- 8" foundry很慘

- PMIC很慘

- BOM cost持續增加

- 賣不好, 售價沒辦法疊加, 無法增加新規格

- 沒

source:

https://eclab.nkust.edu.tw/submitjim/volno.php?op=1&id=303&vol=23&no=2&seq=1

Yole

國票證券